こんにちは

EVE2です。

EVE2です。

完全に、生活のリズムを崩してしまいました。

今までは、中小企業診断士の勉強をしている時は、かなり高い確率で眠かったのですが、近頃眠くない・・・。特に、夜勉の時は、眠くないというか、冴えています。そんなときって、勉強がはかどるんですよね?まっ、試験の申込が開始され、緊張感が高まったと言うこともあるかもしれません。

そんな状況で、昨日は、寝ることができず、一日中起きて、やるべき事をやろうとしていたのですが、やはり、眠くなるときは眠くなります。そんなタイミングで、3~4時間寝ました。そこから、また、活動を再開して、また眠くなって10分弱寝たでしょうか?

そんな生活行動を経て、夜勉終了後寝ようとしました。そうしたら、寝れましたね・・・。良かったです。

なんで、こんな状況になったか分析すると、夕方勉強した後、食事前またはお風呂に入っている最中、うとうとしてしまいます。眠くなるときは眠くなるにも関わらず、夜中眠くならないっておかしいですよね?だから、多分、それが原因かなって感じています。

っと言う分析を経て、本日は、夕方勉強後寝ないようにありとあらゆる手段を尽くしたいと思います。そして、今週で、スケジュール通りになるので、来週から、従来通り、朝勉を再開しようかなって思っています。試験も近いしね・・・。 徐々に、徐々に・・・。

では、本日は、令和元年 中小企業診断士 2次試験 事例Ⅳ 第3問 設問1をいつも通り以下の手順で行っていきます。

与件文に相当する文章を要約する問題の指示・制限事項の特定解答するための要素を抽出する記憶があいまいな単語を抜き出す単語の意味を正確に理解する問題の意味を正確に理解する解答のプロセスを再構築する- 解答の型を知り、型にのっとり以下の作業を進める

- Ⅰ論点の特定

- Ⅱ該当数値の抽出

- Ⅲ手法の特徴を理解→メリット、デメリットを理解する

- Ⅴ望ましい処理の案出

-

- Ⅵ論点を解答として記述する

- Ⅳ与件文と問題から妥当性を評価する(与件文とリンクし解答)

[令和元年 中小企業診断士 2次試験 事例Ⅳ 第3問 設問1]

では、問題からみていきましょう。

第3問(配点30 点)

D社は、マーケット事業部の損益改善に向けて、木材の質感を生かした音響関連の新製品の製造販売を計画中である。当該プロジェクトに関する資料は以下のとおりである。

<資料>

大手音響メーカーから部品供給を受け、新規機械設備を利用して加工した木材にこの部品を取り付けることによって製品を製造する。

・ 新規機械設備の取得原価は20百万円であり、定額法によって減価償却する(耐用年数5年、残存価値なし)。

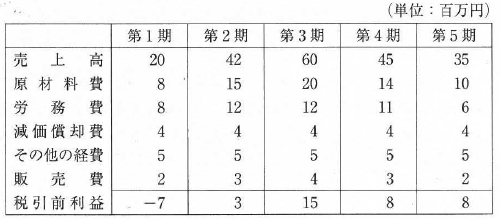

・損益予測は以下のとおりである。

・ キャッシュフロー予測においては、全社的利益(課税所得)は十分にあるものとする。また、運転資本は僅少であるため無視する。なお、利益(課税所得)に対する税率は30 % とする。

(設問1 )

各期のキャッシュフローを計算せよ。

D社は、マーケット事業部の損益改善に向けて、木材の質感を生かした音響関連の新製品の製造販売を計画中である。当該プロジェクトに関する資料は以下のとおりである。

<資料>

大手音響メーカーから部品供給を受け、新規機械設備を利用して加工した木材にこの部品を取り付けることによって製品を製造する。

・ 新規機械設備の取得原価は20百万円であり、定額法によって減価償却する(耐用年数5年、残存価値なし)。

・損益予測は以下のとおりである。

・ キャッシュフロー予測においては、全社的利益(課税所得)は十分にあるものとする。また、運転資本は僅少であるため無視する。なお、利益(課税所得)に対する税率は30 % とする。

(設問1 )

各期のキャッシュフローを計算せよ。

[与件文に相当する文章を要約する]

次に、与件文に相当する文章を要約をしていきます。

- マーケット事業部の損益改善計画

- 木材の質感を生かした音響関連の新製品の製造販売を計画中である。

- 改善内容

- 大手音響メーカーから部品供給を受け、新規機械設備を利用

- → 加工した木材にこの部品を取り付けることによって製品を製造

- 新規機械設備

- 新規機械設備の取得原価は20百万円

- 定額法によって減価償却する

- 耐用年数5年、残存価値なし

- 損益予測

- 表参照

- キャッシュフロー予測

- 前提条件:全社的利益(課税所得)は十分

- 運転資本は僅少であるため無視

- 実効税率 30%

[問題の指示・制限事項の特定]

問題の指示・制限事項の特定を特定していきます。今回は単純ですね?

- 各期のキャッシュフローを計算せよ。

[解答するための要素を抽出する]

解答するための要素を抽出していきます。

この問題は、キャッシュフローを求める問題なので、以下の式で求めることができそうです。

なお、キャッシュフローには、財務的なキャッシュフローと投資的キャッシュフローがあるそうですが、今回は、投資で問題ないと想います。

- 公式

- 営業キャッシュフロー = 税引き後利益 × (1 - 実効税率) + 減価償却費 - 運転資本の増加率 - 投資額

以上の式から以下の項目の数値を表、または与件文から探す作業が必要になるようです。

- 解答するための要素

- ・税引き後利益

- ・実効税率

- ・減価償却費

- ・投資額

なお、与件に相当する文章から、運転資本は僅少で無視していいような記述があるので、無視して問題ないと判断しました。

[記憶があいまいな単語を抜き出す・単語の意味を正確に理解する]

この問題も、不明な単語等はないので、省略します。

[問題の意味を正確に理解する・解答のプロセスを再構築する]

解答のプロセスは、「解答するための要素を抽出する」の内容で十分だと思われるので、今回は省略します。

[型を知る]

この問題も、再度、型と使用スキルについて調べてみます。以前は、以下の型とスキルが必要だと回答がありました。

【2026年3月23日調査内容】

- 型

- ・キャッシュフロー算出型

- ・減価償却・税引後利益処理型

- スキル

- ・投資意思決定(CF計算)

- ・減価償却の理解(定額法)

- ・税引後利益の計算

今回は、変更はありませんでした。こんな事もあるんですね?

[あとがき]

中小企業診断士試験ですが、早速申し込もうかなって思ったのですが、最前列にならぶのは嫌だというコメントをXで見かけて、思わず同意していました。一度だけ、試験官と目が合う位置で試験を受けたことがあったのですが、意外と落ち着かないモノです。っという記憶からちょっと、躊躇してしまいました。

ただ、よく考えたら、早く申し込んだから、前の方になるというモノでもありませんもんね?通常は、左端の前列が一番小さい番号で、そこを起点に番号を振っているから、前か後ろかなんて、運です。本日、午後にでも申し込みたいと思います。申込が遅くなって、遠方にやられたら、大変ですもんね?

では、また!

コメント

コメントを投稿