こんにちは!

EVE2です。

昨日のブログでは、投資キャッシュフロー、財務キャッシュフローについて書きましたが、いかがだったでしょうか?どこからか、否定の内容のコメントをいただくかとも思ったのですが、ブログを見た方からのコメントはありません。大きくは違わないとは思うのですが、何かお気づきな点等ございましたら、ご連絡ください。

では、本日は、営業キャッシュフローについてです。

[間接法と直接法]

まず、営業キャッシュフローで注目する点は、間接法と直接法という計算方法があるということです。

間接法は、税引前当期純利益、ようは税金を引かれる前の、当期における会社の収益のすべて100%から、営業関連費用などの増減を調整し求めます。そして、税引前当期純利益には、営業には関連しない項目の費用なども含まれています。その関連しない項目の費用や利益などを増減することにより最終的に営業キャッシュフローを求めるという方法になります。

直接法は、営業関連項目を個別具体的に調整するという方法になります。

両者の明確な違いは、間接法は税引前当期純利益から、各項目を個別に増減するという方法になりますが、直接法は、営業に関連する項目を個別に数式から求めるという点です。それと、間接法の場合、営業キャッシュフローの最初の項目が、税引前当期純利益から始まるという点でしょう!その違いにより、間接法で営業キャッシュフローを求めているのか、直接法で求めているのか分かります。

[営業キャッシュフローの実際]

実際のところ、多くの企業が間接法を利用しているそうです。理由は、情報の入手の容易性、計算の容易性などからです。ようは、間接法のほうが簡単に営業キャッシュフローが作成できるということらしいです。

では、講義で教えてもらった項目と、実際の営業キャッシュフローで使用されている項目について比べてみましょう!本日も、昨日使用した、2023年3月期のトヨタ自動車のキャッシュフローと講義で教えてもらった項目を比較してみたいと思います。やはり、トヨタ自動車でも間接法で計算しています。

それでは、まず最初に講義にでてくる間接法の調整項目を一覧にしてみましょう!

税引前当期純利益

減価償却費

貸倒引当金

受取利息及び受取配当金

支払利息

有形固定資産売却益

売上債権の増加額

棚卸資産の減少額

仕入債務の減少額

前払費用の増加額

未収収益の増加額

前受収益の増加額

前受金の増加額

未払費用の増加額

前払金の増加額

~Studyingの講義より~

減価償却費

貸倒引当金

受取利息及び受取配当金

支払利息

有形固定資産売却益

売上債権の増加額

棚卸資産の減少額

仕入債務の減少額

前払費用の増加額

未収収益の増加額

前受収益の増加額

前受金の増加額

未払費用の増加額

前払金の増加額

~Studyingの講義より~

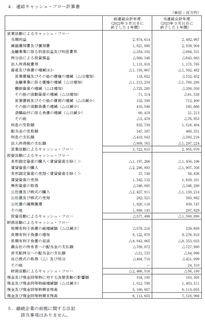

それでは、次にトヨタ自動車で利用されているキャッシュフローについてです。

当期純利益

減価償却費及び償却費

金融事業に係る利息収益及び利息費用

持分法による投資損益

法人所得税費用

資産及び負債の増減ほか

営業債権及びその他の債権の増減

金融事業に係る債権の増減

棚卸資産の増減

その他の流動資産の増減

営業債務及びその他の債務の増減

その他の流動負債の増減

退職給付に係る負債の増減

その他

配当金の受取額

利息の支払額

法人所得税の支払額

減価償却費及び償却費

金融事業に係る利息収益及び利息費用

持分法による投資損益

法人所得税費用

資産及び負債の増減ほか

営業債権及びその他の債権の増減

金融事業に係る債権の増減

棚卸資産の増減

その他の流動資産の増減

営業債務及びその他の債務の増減

その他の流動負債の増減

退職給付に係る負債の増減

その他

配当金の受取額

利息の支払額

法人所得税の支払額

面白いのは、講義では、税引前当期純利益を使用しているのですが、トヨタ自動車は法人税等を支払った後の、当期純利益を使用しています。そのため、法人税が営業キャッシュフローに出てきているのと同時に、当期純利益から営業キャッシュフローが始まっています。

そして、個別具体的に比べるのですが、これは、比べるのが非常に難しい。理由は、講義では、この営業キャッシュフローには、本業以外は挙げてはならず、本業以外の部分は、小計以降に記述することになっているはずなのですが、本業とは思えない、その他という部分が営業キャッシュフローに上がってきています。よく見たら、小計以降ないし・・・。

金融については、トヨタ銀行と世間から揶揄されているのを聞いたことがありますが、もしかしたら、その言葉は決算書から出てきたのかもしれません。

では、ざっと気になった点を列記したいと思います。

・トヨタ自動車の営業キャッシュフローに貸倒引当金がない

・トヨタ自動車の営業キャッシュフローに有形固定資産売却損益の記述がない。

・トヨタ自動車の営業キャッシュフローに経過勘定に関する記述がない

・トヨタ自動車の営業キャッシュフローに流動資産に関する記述が存在する。固定資産に関する記述がない。

・退職給付に係る負債の増減がトヨタ自動車の営業キャッシュフローにでてきている。講義でも扱うべき項目かもしれない。

なお、貸倒引当金などがないのは、2023年3月期には当該項目自体の増減がなかったからだと思うのですが、有形固定資産については、ちょっとよく分かりません。投資キャッシュフローに当該事業に関する記述があるので、何かしらの増減があり、それは、当期純利益に大きく係わってきているはずなのですが・・・?

[あとがき]

営業キャッシュフローについては、講義の内容と実際に使われている計算書の比較はうまくいかないようです。トヨタ自動車は、すべての事業が本業という位置づけなのかもしれません。そうでないと、キャッシュフロー計算書の内容が理解できません。

ちょっと、暇を見つけて講義の内容とトヨタ自動車の決算内容を比べてもう少し深掘りしてみたいと思います。

本日は、時間が来たので、これで!

では、また!![]()

コメント

コメントを投稿