こんにちは

EVE2です。

EVE2です。

昨日暑かった東京ですが、本日は適温と思える気温・・・。そうなると、しっかり寝ることができ、本日は、早く起きることができました。ただ、寝る時間がまだ遅いということと、まだ体が慣れていないので、眠いですね・・・。この生活リズムで一週間続けて生活すれば、慣れて普通に活動できると思います。それと、もっと、早く寝ないとね・・・。少なくとも、1日6時間ぐらいの睡眠時間はとりませんと・・・。

っという生活リズムの改善中の、2025年10月7日は、事例Ⅳの問題の型分析をしていきます。

[令和4年 中小企業診断士 二次試験 事例Ⅳ 問題の型分析]

昨日、下記のような型分析をしました。以下の内容は、言うまでもないのですが、Copilotから聞いた内容で、私自身は何をするのかわかりません。では、以下の分析のどれを使うのが最適で、その最適な分析方法でどうやって答えを導きだしたらいいのか調査したいと思います。

- 第1問 → 財務比率分析

- 設問1 → 財務比率分析、ベンチマーキング、生産性分析

- 設問2 → 差異分析、要因分解

- 第2問 → 投資の意思決定

- 設問1 → 線形計画法、限界利益分析、制約条件下の意思決定、セールスミックス分析

- 設問2 → 線形計画法、限界利益分析、制約条件下の意思決定、セールスミックス分析

- 第3問 → 投資の意思決定

- 設問1 → 比較原価分析

- 設問2 → 回収期間法

- 設問3 → 正味現在価値法

- 第4問 → 経営分析

- 設問1 → 財務リスク分析、感度分析、リスクマネジメント戦略

[令和4年 中小企業診断士 二次試験 事例Ⅳ 問題]

問題を1つ1つ見る前に、問題をみてみましょう!

【与件文】

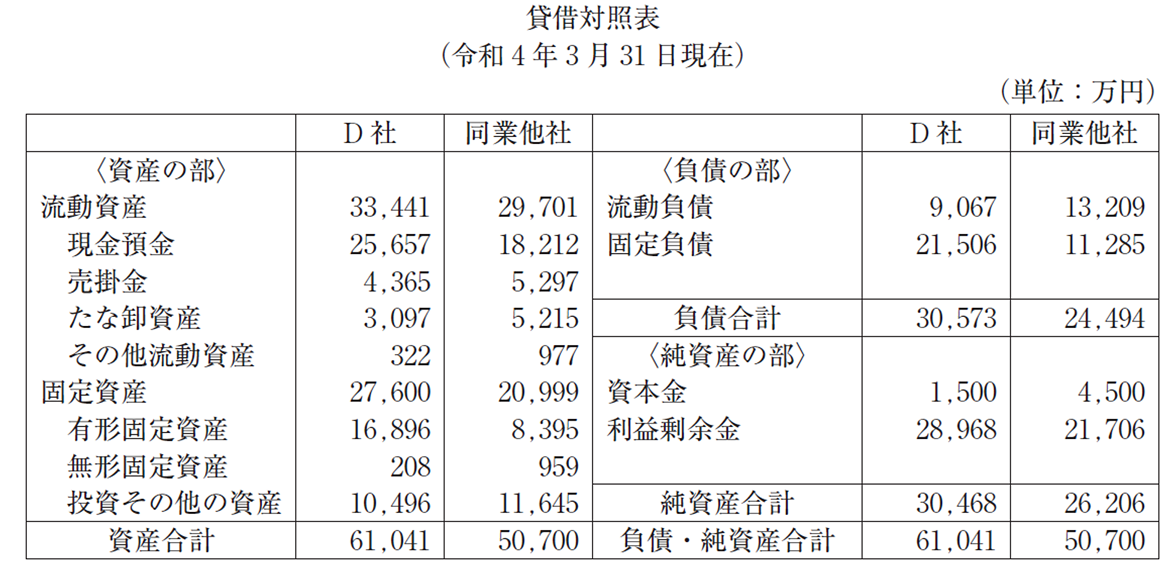

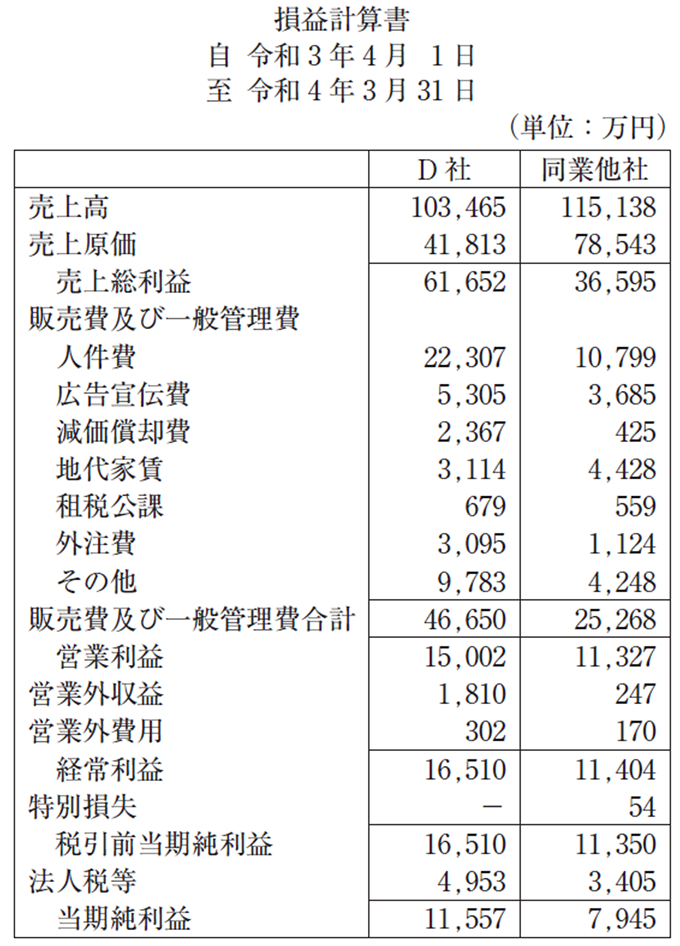

D社は、1990 年代半ばに中古タイヤ・アルミホイールの販売によって創業した会社であり、現在は廃車・事故車の引取り・買取りのほか中古自動車パーツの販売や再生資源の回収など総合自動車リサイクル業者として幅広く事業活動を行っている。D 社の資本金は1,500万円で直近の売上高は約10 億3,000万円である。

D社は、1990 年代半ばに中古タイヤ・アルミホイールの販売によって創業した会社であり、現在は廃車・事故車の引取り・買取りのほか中古自動車パーツの販売や再生資源の回収など総合自動車リサイクル業者として幅広く事業活動を行っている。D 社の資本金は1,500万円で直近の売上高は約10 億3,000万円である。

創業当初D社は本社を置く地方都市を中心に事業を行っていたが、近年の環境問題や循環型社会に対する関心の高まりに伴って順調にビジネスを拡大し、今では海外販売網の展開やさらなる事業多角化を目指している。

D社の事業はこれまで廃車・事故車から回収される中古パーツのリユース・リサイクルによる販売が中心であった。しかし、ここ数年海外における日本車の中古車市場が拡大し、それらに対する中古パーツの需要も急増していることから、現在D 社では積層造形3Dプリンターを使用した自動車パーツの製造・販売に着手しようとしている。また上記事業と並行してD 社は、これまで行ってきた廃車・事故車からのパーツ回収のほかに、より良質な中古車の買取りと再整備を通じた中古車販売事業も新たな事業として検討している。

中古車販売事業については、日本車の需要が高い海外中古車市場だけでなく、わが国でも中古車に対する抵抗感の低下によって国内市場も拡大してきており、中古車販売に事業のウエイトを置く同業他社も近年大きく業績を伸ばしているといった状況である。

D 社は中古車市場が今後も堅調に成長するものと予測しており、中古車販売事業に進出することによって新たな収益源を確保するだけでなく、現在の中古パーツ販売事業にもプラスの相乗効果をもたらすと考えている。従って、D 社では中古車販売事業に関して、当面は海外市場をメインターゲットにしつつも、将来的には国内市場への進出も見据えた当該事業の展開を目指している。

しかしD社は、中古車販売事業が当面、海外市場を中心とすることや当該事業のノウハウが不足していることなどからリスクマネジメントが重要であると判断しており、この点について外部コンサルタントを加えて検討を重ねている。

D社と同業他社の要約財務諸表は以下のとおりである。なお、従業員数はD 社53名、同業他社23名である。

【問題】

第1問(配点25 点)

(設問1 )

D社と同業他社の財務諸表を用いて経営分析を行い、同業他社と比較してD社が優れていると考えられる財務指標を2つ、D社の課題を示すと考えられる財務指標を1 つ取り上げ、それぞれについて、名称を(a)欄に、その値を(b)欄に記入せよ。なお、優れていると考えられる指標を①、②の欄に、課題を示すと考えられる指標を③の欄に記入し、(b)欄の値については、小数点第3 位を四捨五入し、単位をカッコ内に明記すること。また、解答においては生産性に関する指標を少なくとも1つ入れ、当該指標の計算においては「販売費及び一般管理費」の「その他」は含めない。

(設問2 )

(設問2 )

D社が同業他社と比べて明らかに劣っている点を指摘し、その要因について財務指標から読み取れる問題を80字以内で述べよ。

第2問(配点20点)

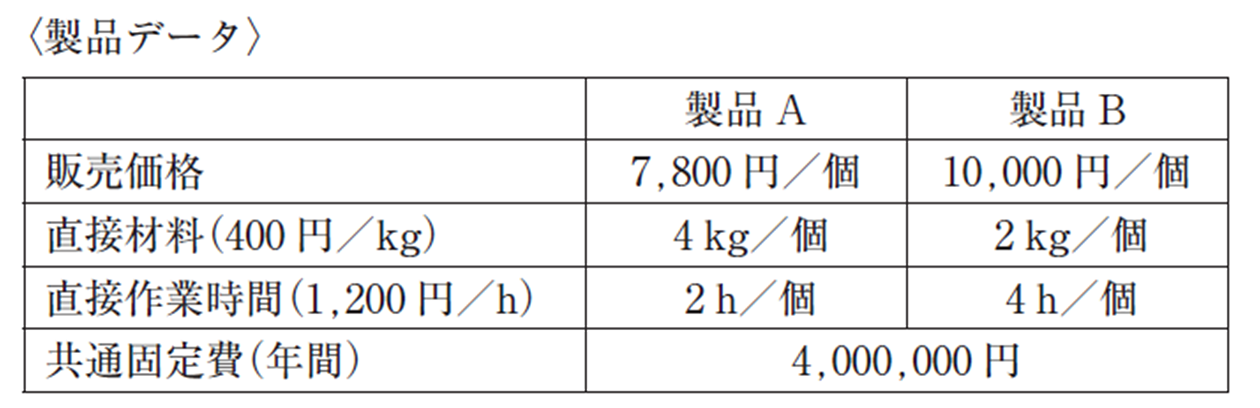

D社は、海外における中古自動車パーツの需要が旺盛であることから、大型の金属積層造形3Dプリンターを導入した自動車パーツの製造・販売を計画している。この事業においてD社は、海外で特に需要の高い駆動系の製品A と製品B に特化して製造・販売を行う予定であるが、それぞれの製品には次のような特徴がある。製品Aは駆動系部品としては比較的大型で投入材料が多いものの、構造が単純で人手による研磨・仕上げにさほど手間がかからない。一方、製品B は小型駆動系部品であり投入材料は少ないが、構造が複雑であるため人手による研磨・仕上げに時間がかかる。また、製品A、製品B ともに原材料はアルミニウムである。

製品Aおよび製品Bに関するデータが次のように予測されているとき、以下の設問に答えよ。

(設問1 )

D社では、労働時間が週40時間を超えないことや週休二日制などをモットーとしており、当該業務において年間最大直接作業時間は3,600時間とする予定である。このとき上記のデータにもとづいて利益を最大にするセールスミックスを計算し、その利益額を求め(a)欄に答えよ(単位:円)。また、(b)欄には計算過程を示すこと。

(設問2)

最近の国際情勢の不安定化によって原材料であるアルミニウム価格が高騰しているため、D社では当面、アルミニウムに関して消費量の上限を年間6,000 kg とすることにした。設問1の条件とこの条件のもとで、利益を最大にするセールスミックスを計算し、その利益額を求め(a)欄に答えよ(単位:円)。また、(b)欄には計算過程を示すこと。

第3問(配点35 点)

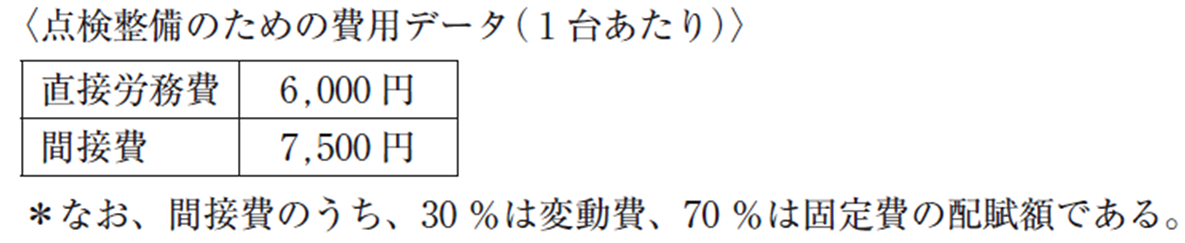

D社は新規事業として、中古車の現金買取りを行い、それらに点検整備を施したうえで海外向けに販売する中古車販売事業について検討している。この事業では、取引先である現地販売店が中古車販売業務を行うため、当該事業のための追加的な販売スタッフなどは必要としない。

D社が現地で需要の高い車種についてわが国での中古車買取価格の相場を調査したところ、諸経費を含めたそれらの取得原価は1台あたり平均50万円であった。それらの中古車は、現地販売店に聞き取り調査をしたところ、輸送コスト等を含めてD社の追加的なコスト負担なしに1 台あたり60万円(4,800 ドル、想定レート: 1 ドル=125 円)で現地販売店が買い取ると予測される。また、同業他社等の状況から中古車販売事業においては期首に中古車販売台数1か月分の在庫投資が必要であることもわかった。

D社はこの事業において、初年度については月間30台の販売を計画している。

以下の設問に答えよ。

(設問1)

(設問1)

D社は買い取った中古車の点検整備について、既存の廃車・事故車解体用工場に余裕があるため月間30台までは臨時整備工を雇い、自社で行うことができると考えている。こうした中、D社の近隣で営業している自動車整備会社から、D社による中古車買取価格の2%の料金で点検整備業務を請け負う旨の提案があった。点検整備を自社で行う場合の費用データは以下のとおりである。

このときD社は、中古車の買取価格がいくらまでなら点検整備を他社に業務委託すべきか計算し(a)欄に答えよ(単位:円)。また、(b)欄には計算過程を示すこと。なお、本設問では在庫に関連する費用は考慮しないものとする。

(設問2)

(設問2)

D社が海外向け中古車販売事業の将来性について調査していたところ、現地販売店よりD社が販売を計画している中古車種が当地で人気があり、将来的にも十分な需要が見込めるとの連絡があった。こうした情報を受けてD 社は、初年度においては月間30 台の販売からスタートするが、2 年目以降は5 年間にわたって月間販売台数50 台を維持する計画を立てた。

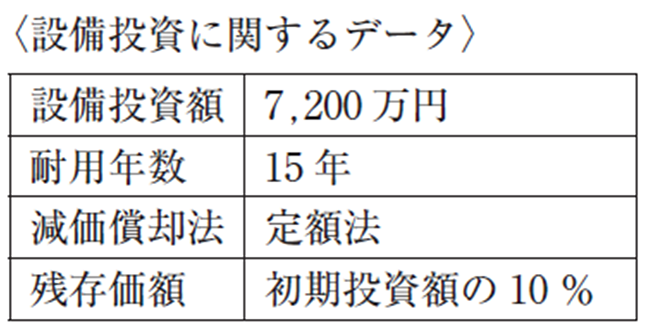

この計画においてD社は、月間50 台の販売台数が既存工場の余裕キャパシティを超えることから、中古車販売事業2 年目期首に稼働可能となる工場の拡張について検討を始めた。D社がこの拡張について情報を収集したところ、余裕キャパシティを超える20 台の点検整備を行うためには、建物および付属設備について設備投資額7,200 万円の投資が必要になることがわかった。また、これに加えて今後拡張される工場での点検整備のために、新たな整備工を正規雇用することにした。この結果、工場拡張によって増加する20 台の中古車にかかる1台あたりの点検整備費用は、直接労務費が10,000 円、間接費が4,500 円(現金支出費用であり、工場拡張によって増加する減価償却費は含まない)になる。

この工場拡張に関する投資案について、D社はまず回収期間(年)を検討することにした。回収期間を求めるにあたってD社は、中古車の買取りと販売は現金でなされ、平均仕入価格や販売価格は今後も一定であると仮定した。なお、設備投資額と在庫投資の増加額は新規の工場が稼働する2 年目期首にまとめて支出されることとなっている。また、D社の全社的利益(課税所得)は今後も黒字であることが予測されており、税率は30 %とする。

上記の条件と下記の設備投資に関するデータにもとづいて、この投資案の年間キャッシュフロー(初期投資額は含まない)を計算し(a)欄に答えよ(単位:円)。また、(b)欄には計算過程を示すこと。さらに、(c)欄には(a)欄で求めた年間キャッシュフローを前提とした回収期間を計算し、記入せよ(単位:年)。なお、解答においては小数点第3位を四捨五入すること。

(設問3)

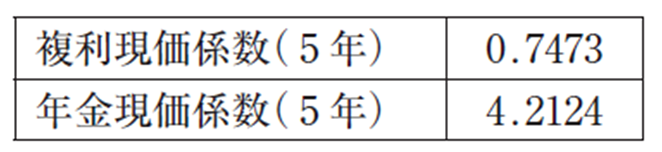

D社は、工場拡張に関する投資案について回収期間に加えて正味現在価値法によっても採否の検討を行うことにした。当該投資案の正味現在価値を計算するにあたり、当初5 年間は月間50 台を販売し、その後は既存工場の収益性に鑑みて、当該拡張分において年間150 万円のキャッシュフローが継続的に発生するものとする。また、5 年間の販売期間終了後には増加した在庫分がすべて取り崩される。この条件のもとで当該投資案の投資時点における正味現在価値を計算し(a)欄に答えよ(単位:円)。また、(b)欄には計算過程を示すこと。

なお、毎期のキャッシュフロー(初期投資額は含まない)は期末に一括して発生するものと仮定し、割引率は6%で以下の係数を用いて計算すること。また、解答においては小数点以下を四捨五入すること。

第4問(配点25 点)

D社が中古車販売事業を実行する際に考えられるリスクを財務的観点から2 点指摘し、それらのマネジメントについて100 字以内で助言せよ。

(令和4年 中小企業診断士 二次試験 事例Ⅳから)

D社は、1990 年代半ばに中古タイヤ・アルミホイールの販売によって創業した会社であり、現在は廃車・事故車の引取り・買取りのほか中古自動車パーツの販売や再生資源の回収など総合自動車リサイクル業者として幅広く事業活動を行っている。D 社の資本金は1,500万円で直近の売上高は約10 億3,000万円である。創業当初D社は本社を置く地方都市を中心に事業を行っていたが、近年の環境問題や循環型社会に対する関心の高まりに伴って順調にビジネスを拡大し、今では海外販売網の展開やさらなる事業多角化を目指している。

D社の事業はこれまで廃車・事故車から回収される中古パーツのリユース・リサイクルによる販売が中心であった。しかし、ここ数年海外における日本車の中古車市場が拡大し、それらに対する中古パーツの需要も急増していることから、現在D 社では積層造形3Dプリンターを使用した自動車パーツの製造・販売に着手しようとしている。また上記事業と並行してD 社は、これまで行ってきた廃車・事故車からのパーツ回収のほかに、より良質な中古車の買取りと再整備を通じた中古車販売事業も新たな事業として検討している。

中古車販売事業については、日本車の需要が高い海外中古車市場だけでなく、わが国でも中古車に対する抵抗感の低下によって国内市場も拡大してきており、中古車販売に事業のウエイトを置く同業他社も近年大きく業績を伸ばしているといった状況である。

D 社は中古車市場が今後も堅調に成長するものと予測しており、中古車販売事業に進出することによって新たな収益源を確保するだけでなく、現在の中古パーツ販売事業にもプラスの相乗効果をもたらすと考えている。従って、D 社では中古車販売事業に関して、当面は海外市場をメインターゲットにしつつも、将来的には国内市場への進出も見据えた当該事業の展開を目指している。

しかしD社は、中古車販売事業が当面、海外市場を中心とすることや当該事業のノウハウが不足していることなどからリスクマネジメントが重要であると判断しており、この点について外部コンサルタントを加えて検討を重ねている。

D社と同業他社の要約財務諸表は以下のとおりである。なお、従業員数はD 社53名、同業他社23名である。

【問題】

第1問(配点25 点)

(設問1 )

D社と同業他社の財務諸表を用いて経営分析を行い、同業他社と比較してD社が優れていると考えられる財務指標を2つ、D社の課題を示すと考えられる財務指標を1 つ取り上げ、それぞれについて、名称を(a)欄に、その値を(b)欄に記入せよ。なお、優れていると考えられる指標を①、②の欄に、課題を示すと考えられる指標を③の欄に記入し、(b)欄の値については、小数点第3 位を四捨五入し、単位をカッコ内に明記すること。また、解答においては生産性に関する指標を少なくとも1つ入れ、当該指標の計算においては「販売費及び一般管理費」の「その他」は含めない。

(設問2 )D社が同業他社と比べて明らかに劣っている点を指摘し、その要因について財務指標から読み取れる問題を80字以内で述べよ。

第2問(配点20点)

D社は、海外における中古自動車パーツの需要が旺盛であることから、大型の金属積層造形3Dプリンターを導入した自動車パーツの製造・販売を計画している。この事業においてD社は、海外で特に需要の高い駆動系の製品A と製品B に特化して製造・販売を行う予定であるが、それぞれの製品には次のような特徴がある。製品Aは駆動系部品としては比較的大型で投入材料が多いものの、構造が単純で人手による研磨・仕上げにさほど手間がかからない。一方、製品B は小型駆動系部品であり投入材料は少ないが、構造が複雑であるため人手による研磨・仕上げに時間がかかる。また、製品A、製品B ともに原材料はアルミニウムである。

製品Aおよび製品Bに関するデータが次のように予測されているとき、以下の設問に答えよ。

(設問1 )

D社では、労働時間が週40時間を超えないことや週休二日制などをモットーとしており、当該業務において年間最大直接作業時間は3,600時間とする予定である。このとき上記のデータにもとづいて利益を最大にするセールスミックスを計算し、その利益額を求め(a)欄に答えよ(単位:円)。また、(b)欄には計算過程を示すこと。

(設問2)

最近の国際情勢の不安定化によって原材料であるアルミニウム価格が高騰しているため、D社では当面、アルミニウムに関して消費量の上限を年間6,000 kg とすることにした。設問1の条件とこの条件のもとで、利益を最大にするセールスミックスを計算し、その利益額を求め(a)欄に答えよ(単位:円)。また、(b)欄には計算過程を示すこと。

第3問(配点35 点)

D社は新規事業として、中古車の現金買取りを行い、それらに点検整備を施したうえで海外向けに販売する中古車販売事業について検討している。この事業では、取引先である現地販売店が中古車販売業務を行うため、当該事業のための追加的な販売スタッフなどは必要としない。

D社が現地で需要の高い車種についてわが国での中古車買取価格の相場を調査したところ、諸経費を含めたそれらの取得原価は1台あたり平均50万円であった。それらの中古車は、現地販売店に聞き取り調査をしたところ、輸送コスト等を含めてD社の追加的なコスト負担なしに1 台あたり60万円(4,800 ドル、想定レート: 1 ドル=125 円)で現地販売店が買い取ると予測される。また、同業他社等の状況から中古車販売事業においては期首に中古車販売台数1か月分の在庫投資が必要であることもわかった。

D社はこの事業において、初年度については月間30台の販売を計画している。

以下の設問に答えよ。

(設問1)D社は買い取った中古車の点検整備について、既存の廃車・事故車解体用工場に余裕があるため月間30台までは臨時整備工を雇い、自社で行うことができると考えている。こうした中、D社の近隣で営業している自動車整備会社から、D社による中古車買取価格の2%の料金で点検整備業務を請け負う旨の提案があった。点検整備を自社で行う場合の費用データは以下のとおりである。

このときD社は、中古車の買取価格がいくらまでなら点検整備を他社に業務委託すべきか計算し(a)欄に答えよ(単位:円)。また、(b)欄には計算過程を示すこと。なお、本設問では在庫に関連する費用は考慮しないものとする。

(設問2)D社が海外向け中古車販売事業の将来性について調査していたところ、現地販売店よりD社が販売を計画している中古車種が当地で人気があり、将来的にも十分な需要が見込めるとの連絡があった。こうした情報を受けてD 社は、初年度においては月間30 台の販売からスタートするが、2 年目以降は5 年間にわたって月間販売台数50 台を維持する計画を立てた。

この計画においてD社は、月間50 台の販売台数が既存工場の余裕キャパシティを超えることから、中古車販売事業2 年目期首に稼働可能となる工場の拡張について検討を始めた。D社がこの拡張について情報を収集したところ、余裕キャパシティを超える20 台の点検整備を行うためには、建物および付属設備について設備投資額7,200 万円の投資が必要になることがわかった。また、これに加えて今後拡張される工場での点検整備のために、新たな整備工を正規雇用することにした。この結果、工場拡張によって増加する20 台の中古車にかかる1台あたりの点検整備費用は、直接労務費が10,000 円、間接費が4,500 円(現金支出費用であり、工場拡張によって増加する減価償却費は含まない)になる。

この工場拡張に関する投資案について、D社はまず回収期間(年)を検討することにした。回収期間を求めるにあたってD社は、中古車の買取りと販売は現金でなされ、平均仕入価格や販売価格は今後も一定であると仮定した。なお、設備投資額と在庫投資の増加額は新規の工場が稼働する2 年目期首にまとめて支出されることとなっている。また、D社の全社的利益(課税所得)は今後も黒字であることが予測されており、税率は30 %とする。

上記の条件と下記の設備投資に関するデータにもとづいて、この投資案の年間キャッシュフロー(初期投資額は含まない)を計算し(a)欄に答えよ(単位:円)。また、(b)欄には計算過程を示すこと。さらに、(c)欄には(a)欄で求めた年間キャッシュフローを前提とした回収期間を計算し、記入せよ(単位:年)。なお、解答においては小数点第3位を四捨五入すること。

(設問3)

D社は、工場拡張に関する投資案について回収期間に加えて正味現在価値法によっても採否の検討を行うことにした。当該投資案の正味現在価値を計算するにあたり、当初5 年間は月間50 台を販売し、その後は既存工場の収益性に鑑みて、当該拡張分において年間150 万円のキャッシュフローが継続的に発生するものとする。また、5 年間の販売期間終了後には増加した在庫分がすべて取り崩される。この条件のもとで当該投資案の投資時点における正味現在価値を計算し(a)欄に答えよ(単位:円)。また、(b)欄には計算過程を示すこと。

なお、毎期のキャッシュフロー(初期投資額は含まない)は期末に一括して発生するものと仮定し、割引率は6%で以下の係数を用いて計算すること。また、解答においては小数点以下を四捨五入すること。

第4問(配点25 点)

D社が中古車販売事業を実行する際に考えられるリスクを財務的観点から2 点指摘し、それらのマネジメントについて100 字以内で助言せよ。

(令和4年 中小企業診断士 二次試験 事例Ⅳから)

[第1問 設問1]

第1問 設問1については、財務比率分析、生産性分析を使用して、分析するのですが、それぞれは、どんな分析手法なのでしょうか?Copilotに確認してみましょう。なお、ベンチマーキングテストは、設問2で使用するので、ここでは割愛します。

【財務比率分析】

- 🔹概要

- 企業の財務諸表から導かれる比率指標を用いて、収益性・効率性・安全性などの観点から企業の経営状態を定量的に評価する手法。

- 🔹代表的な指標

- ・収益性

- ・効率性

- ・安全性

- ・成長性

- 🔹活用場面

- ・同業他社との比較(競争力評価)

- ・自社の財務健全性の把握

- ・投資判断や経営改善の材料

【生産性分析】

- 🔹概要

- 投入資源(人員・時間・費用)に対する成果(売上・利益など)を測定し、効率性や人的資源の活用度を評価する手法。設問では「従業員数」が与えられているため、人員ベースの生産性指標が求められる。

- 🔹代表的な指標

- ・売上高人員比

- ・営業利益人員比

- ・労務費率

- 🔹活用場面

- ・人的資源の効率性評価

- ・業務改善や人員配置の最適化

- ・成長余地や限界の把握

財務比率分析という言葉は知りませんでしたが、令和5年でもやった分析です。

[第1問 設問1の解答の流れ]

財務比率分析、生産性分析を使用して、どんな流れで分析したらいいのでしょうか?Copilotに流れをまとめてもらいました。

- Step 1:設問条件の確認と制約整理

- Step 2:使用可能な財務データの整理

- Step 3:候補となる指標の抽出と計算

- Step 4:指標の比較と選定

- Step 5:選定した指標の(a)(b)欄記入準備

- Step 6:記述ルールの最終確認

[第1問 設問2]

設問2では、差異分析、要因分解、ベンチマーキングを使用して問題を解答します。では、差異分析、要因分解、ベンチマーキングとはどのような分析なのでしょうか?Copilotに回答をしてもらいたいと思います。

【差異分析】

- 🔹概要

- 計画(予算)と実績の間に生じた差異の原因を特定・分類する分析手法です。主に管理会計や原価管理で使われ、企業活動の効率性やコントロール力を評価します。

- 🔹目的

- ・予算と実績のズレを把握し、改善点を明確にする

- ・原価や利益の変動要因を定量的に評価する

- ・経営判断や現場改善の根拠を提供する

- 🔹代表的な分類

- ・能率差異

- ・数量差異

- ・単価差異

- ・支出差異

- 🔹活用場面

- ・製造業の原価管理(標準原価 vs 実際原価)

- ・予算管理(予算 vs 実績)

- ・営業部門の業績評価(売上目標 vs 実績)

【要因分解】

- 🔹概要

- ある結果(例:利益、売上、コストなど)に対して、複数の要因がどのように寄与したかを定量的に分解する分析手法です。差異分析の発展形として使われることもあります。

- 🔹目的

- ・結果の構成要素を明確にし、どの要因がどれだけ影響したかを把握する

- ・改善策の優先順位を定量的に導く

- ・多変量の影響を整理し、意思決定を支援する

- 🔹代表的な分解例

- ・売上高の変化

- ・営業利益の変化

- ・ROEの変化

- 🔹活用場面

- ・経営分析(利益変動の要因特定)

- ・マーケティング分析(売上変動の要因分解)

- ・財務分析(ROEやROAの構成要因分析)

【ベンチマーキング】

- 🔹概要

- 自社の業績やプロセスを業界標準や競合他社と比較することで、改善点や優位性を明確にする手法。財務比率分析と組み合わせることで、より実践的な洞察が得られる。

- 🔹代表的な分解例

- ・競合ベンチマーキング

- ・業界ベンチマーキング

- ・ベストプラクティス型

- 🔹活用場面

- ・自社のポジショニング把握

- ・KPI設定や目標値の妥当性検証

- ・戦略的意思決定の根拠づくり

[第1問 設問2の解答の流れ]

では、第1問 設問2は、差異分析、要因分解を用いてどのように回答していけばいいでしょうか?Copilotに流れを提示してもらいました。

- Step 1:設問の目的と制約を確認

- Step 2:差異分析で「劣っている点」を抽出

- Step 3:要因分解で「営業利益率の差異の原因」を構造的に分析

- Step 4:80字以内で要因を記述(設問の形式に合わせる)

はっきりいってめんどくさそうな問題ですね?簡単に解答を導き方法を調べませんと・・・。

[あとがき]

本日は、まだ第1問しか調査が終わっていませんが、制限時間がオーバーしてしまっているので、ここまでとします。本日は、財務・会計の日です。少しぐらいの時間のオーバーなら許されるでしょう?

では、明日続きをできるだけ実施し、もし、明日時間内にできなければ、残りの問題は、翌日に繰り越したいと思います。

では、また!!!

コメント

コメントを投稿