こんにちは

EVE2です。

EVE2です。

BSドキュメンタリーで、「AIの不都合な真実」を見てしまいました。今年の5月ぐらいに報道されたモノを、録画で見たのですが、ちょっと衝撃的な内容です。

内容からして、画像もしくは動画による教育型AIを作るときの話なのですが、その教育に、囚人や、発展途上国の人が利用されているというのです。囚人は、給与が安いというのは想像できるのですが、発展途上国などでもかなり安く雇われて仕事をしているようです。しかも、普通の画像、映像ならいいのですが、かなり精神的に病むようなものがあるそうです。多分私がよく利用している、試験関連のテキストベースAIについてはこのようなことはないと思うのですが、便利を享受する裏側で、多くの人の苦労があることを忘れてはいけません。

誰かがやらなくてはいけないのは確かなので、少なくても給与が高くなれば、このようなレポートが出てくることはないと思うのですが、どうなのでしょうか?

では、本日は、令和4年 中小企業診断士 二次試験 事例Ⅳ 第3問 設問1に入っていきます。

[令和4年 中小企業診断士 二次試験 事例Ⅳ 第3問 設問1]

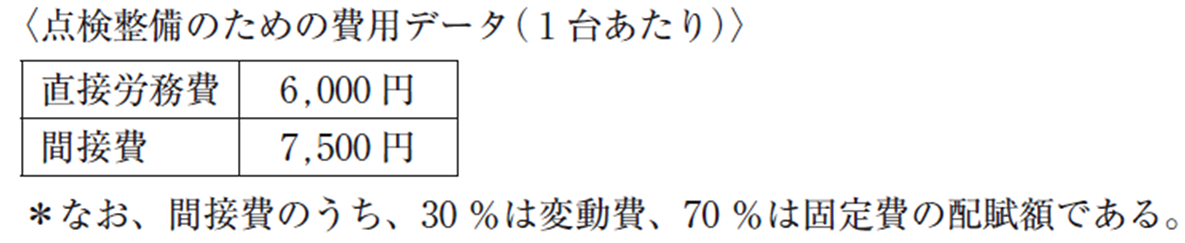

D社は買い取った中古車の点検整備について、既存の廃車・事故車解体用工場に余裕があるため月間30台までは臨時整備工を雇い、自社で行うことができると考えている。こうした中、D社の近隣で営業している自動車整備会社から、D社による中古車買取価格の2%の料金で点検整備業務を請け負う旨の提案があった。点検整備を自社で行う場合の費用データは以下のとおりである。

このときD社は、中古車の買取価格がいくらまでなら点検整備を他社に業務委託すべきか計算し(a)欄に答えよ(単位:円)。また、(b)欄には計算過程を示すこと。なお、本設問では在庫に関連する費用は考慮しないものとする。

[令和4年 中小企業診断士 二次試験 事例Ⅳ 第3問 設問1解答の型]

第3問設問1は、事前に調べた型では、比較原価分析を使用します。どんな分析なのか、再掲します。

【比較原価分析】

- 🔹概要

- 複数の代替案に対して、それぞれの発生原価・利益・キャッシュフローなどを比較し、最も経済的に有利な選択肢を導く分析手法。 → 「どちらが安いか」だけでなく、「どちらが利益貢献度が高いか」「どちらがリスクが低いか」まで含めて評価します。

- 🔹目的

- ・経済的合理性の判断

- ・意思決定の根拠提供

- ・機会損失の回避

- ・外注 vs 内製の判断

- 🔹代表的な指標

- ・単位原価比較

- ・総原価比較

- ・限界原価比較

- ・機会原価

- 🔹活用場面

- ・外注 vs 内製

- ・設備投資判断

- ・購入 vs 自作

- ・サービス選定

- ・キャッシュフロー評価

なお、代表的な指標の内容がイマイチ不明な点がありますので、掘り下げて調べてみました。

■単位原価比較(Unit Cost Comparison)

- 1個あたりの原価を比較する方法。

- 製品やサービスの単価ベースでコスト効率を評価。

- 例:A製品は1個あたり100円、B製品は120円 → Aの方が原価効率が良い。

- 用途:価格設定、製品間のコスト比較、採算性分析。

- 全体の原価(製造原価+販売費+管理費など)を比較する方法。

- 製品やプロジェクト全体にかかるコストを総合的に評価。

- 例:A製品の総原価は100万円、B製品は80万円 → Bの方が低コスト。

- 用途:プロジェクト選定、予算管理、投資判断。

- 追加生産や追加活動にかかる原価(限界原価)を比較する方法。

- 1単位追加したときに発生するコストだけを対象にする。

- 例:既存設備で追加生産する場合、限界原価が低ければ利益が出やすい。

- 用途:短期的な意思決定、受注可否判断、特別価格設定。

- ある選択肢を選んだことで失われる他の選択肢の利益を原価として評価。

- 例:Aプロジェクトを選ぶことでBの利益100万円を失う → 機会原価は100万円。

- 用途:資源配分、投資判断、戦略的意思決定。

この問題は、総原価比較または、機会原価指標で比較すれば解答が導くことができそうです。

[問題の制限事項の特定]

では、いつもの通り、以下の流れで、問題の制限事項の特定から行っていきます。

- 問題の制限事項の特定

- 記憶があいまいな単語を抜き出す

- 単語の意味を正確に理解する

- 問題の意味を正確に理解する

- 解答の型を知り、型にのっとり以下の作業を進める

- Ⅰ論点の特定

- Ⅱ該当数値の抽出

- Ⅲ手法の特徴を理解→メリット、デメリットを理解する

- Ⅴ望ましい処理の案出

-

- Ⅵ論点を解答として記述する

- Ⅳ与件文と問題から妥当性を評価する(与件文とリンクし解答)

- D社は買い取った中古車の点検整備

- 月間30台までは臨時整備工を雇う → 自社で行う

- D社の近隣で営業している自動車整備会社

- 中古車買取価格の2%の料金で点検整備業務を請け負う旨の提案

- このときD社は、中古車の買取価格がいくらまでなら点検整備を他社に業務委託すべきか?

- 計算し(a)欄に答えよ(単位:円)

- (b)欄には計算過程

- 在庫に関連する費用は考慮しない

[記憶があいまいな単語を抜き出す・単語の意味を正確に理解する]

特にありませんでした。

[問題の意味を正確に理解する]

この問題は、一次でも解答したことがある問題で、原価計算をし、いくらまでなら点検整備を他社に業務委託すべきなのか判断する問題です。

[あとがき]

ここ数日、rsyslog構築のストレスなどで、生活のリズムが崩れ、中小企業診断士の勉強がほぼできていない状況だったので、本日は、早めに切り上げ、財務会計の勉強に取りかかりたいと思います。

では、また!

コメント

コメントを投稿