こんにちは

EVE2です。

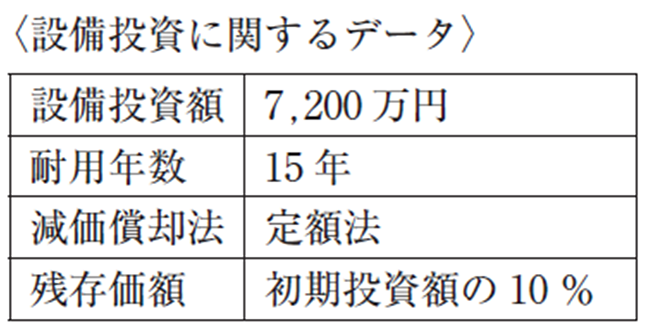

*0)この表で管理する数値は、決算後のものを利用する

*1)変動費 = 6,000+(7,500×0.3) × 30 = 247,500円

*2)1台あたりの点検整備費用×工場増設後台数 = 10,000円/台×20台 = 200,000円

*3)1台あたりの間接費用×工場増設後台数 = 4,500円/台×20台 = 90,000円

*設備投資額と在庫投資の増加額は新規の工場が稼働する2 年目期首にまとめて支出

*税率は30 %

EVE2です。

本当は、令和4年は、20日ぐらいで終えたかったのですが、本日で22日目です。前回はいろいろやり方を試行錯誤しながらだったので、仕方ないのですが、今回はやり方が決まった後に実施しているのですが、前回令和5年と同じぐらいの日数がかかりそうです。できれば、今年年末までに、平成30年まで実施したかったのですが、無理なようです。ただ、理解しないまま、スケジュールだけ進めてもね・・・。

まだ、経験曲線効果がでていないということもありますが、やり方も考えて、目標20日間で解答できるように頑張ります。

では、本日は、令和4年 中小企業診断士 二次試験 事例Ⅳ 第3問 設問2です。今回も以下の流れで解答していきます。

与件文に相当する文章を要約する問題の制限事項の特定記憶があいまいな単語を抜き出す単語の意味を正確に理解する問題の意味を正確に理解する- 解答の型を知り、型にのっとり以下の作業を進める

Ⅰ論点の特定Ⅱ該当数値の抽出Ⅲ手法の特徴を理解→メリット、デメリットを理解するⅤ望ましい処理の案出-

- Ⅵ論点を解答として記述する

- Ⅳ与件文と問題から妥当性を評価する(与件文とリンクし解答)

[令和4年 中小企業診断士 二次試験 事例Ⅳ 第3問 設問1 解答]

では、最初に、問題から見ていきましょう!

(設問2)

D社が海外向け中古車販売事業の将来性について調査していたところ、現地販売店よりD社が販売を計画している中古車種が当地で人気があり、将来的にも十分な需要が見込めるとの連絡があった。こうした情報を受けてD 社は、初年度においては月間30 台の販売からスタートするが、2 年目以降は5 年間にわたって月間販売台数50 台を維持する計画を立てた。

この計画においてD社は、月間50 台の販売台数が既存工場の余裕キャパシティを超えることから、中古車販売事業2 年目期首に稼働可能となる工場の拡張について検討を始めた。D社がこの拡張について情報を収集したところ、余裕キャパシティを超える20 台の点検整備を行うためには、建物および付属設備について設備投資額7,200 万円の投資が必要になることがわかった。また、これに加えて今後拡張される工場での点検整備のために、新たな整備工を正規雇用することにした。この結果、工場拡張によって増加する20 台の中古車にかかる1台あたりの点検整備費用は、直接労務費が10,000 円、間接費が4,500 円(現金支出費用であり、工場拡張によって増加する減価償却費は含まない)になる。

この工場拡張に関する投資案について、D社はまず回収期間(年)を検討することにした。回収期間を求めるにあたってD社は、中古車の買取りと販売は現金でなされ、平均仕入価格や販売価格は今後も一定であると仮定した。なお、設備投資額と在庫投資の増加額は新規の工場が稼働する2 年目期首にまとめて支出されることとなっている。また、D社の全社的利益(課税所得)は今後も黒字であることが予測されており、税率は30 %とする。

上記の条件と下記の設備投資に関するデータにもとづいて、この投資案の年間キャッシュフロー(初期投資額は含まない)を計算し(a)欄に答えよ(単位:円)。また、(b)欄には計算過程を示すこと。さらに、(c)欄には(a)欄で求めた年間キャッシュフローを前提とした回収期間を計算し、記入せよ(単位:年)。なお、解答においては小数点第3位を四捨五入すること。

D社が海外向け中古車販売事業の将来性について調査していたところ、現地販売店よりD社が販売を計画している中古車種が当地で人気があり、将来的にも十分な需要が見込めるとの連絡があった。こうした情報を受けてD 社は、初年度においては月間30 台の販売からスタートするが、2 年目以降は5 年間にわたって月間販売台数50 台を維持する計画を立てた。

この計画においてD社は、月間50 台の販売台数が既存工場の余裕キャパシティを超えることから、中古車販売事業2 年目期首に稼働可能となる工場の拡張について検討を始めた。D社がこの拡張について情報を収集したところ、余裕キャパシティを超える20 台の点検整備を行うためには、建物および付属設備について設備投資額7,200 万円の投資が必要になることがわかった。また、これに加えて今後拡張される工場での点検整備のために、新たな整備工を正規雇用することにした。この結果、工場拡張によって増加する20 台の中古車にかかる1台あたりの点検整備費用は、直接労務費が10,000 円、間接費が4,500 円(現金支出費用であり、工場拡張によって増加する減価償却費は含まない)になる。

この工場拡張に関する投資案について、D社はまず回収期間(年)を検討することにした。回収期間を求めるにあたってD社は、中古車の買取りと販売は現金でなされ、平均仕入価格や販売価格は今後も一定であると仮定した。なお、設備投資額と在庫投資の増加額は新規の工場が稼働する2 年目期首にまとめて支出されることとなっている。また、D社の全社的利益(課税所得)は今後も黒字であることが予測されており、税率は30 %とする。

上記の条件と下記の設備投資に関するデータにもとづいて、この投資案の年間キャッシュフロー(初期投資額は含まない)を計算し(a)欄に答えよ(単位:円)。また、(b)欄には計算過程を示すこと。さらに、(c)欄には(a)欄で求めた年間キャッシュフローを前提とした回収期間を計算し、記入せよ(単位:年)。なお、解答においては小数点第3位を四捨五入すること。

[与件文に相当する文章を要約する・問題の制限事項の特定]

続いて、上記の与件文に相当する問題を要約していきます。

- 中古車販売

- 初年度においては月間30 台の販売からスタート

- 2年目以降は5 年間にわたって月間販売台数50 台を維持する

- 工場の拡張

- 月間50 台の販売台数が既存工場の余裕キャパシティを超える

- 中古車販売事業2 年目期首に稼働可能となる工場の拡張について検討

- 余裕キャパシティを超える20 台の点検整備を行うためには

- 建物および付属設備について設備投資額7,200 万円の投資が必要

- 新たな整備工を正規雇用する

- 1台あたりの点検整備費用は、直接労務費が10,000 円

- 間接費が4,500 円(現金支出費用であり、工場拡張によって増加する減価償却費は含まない)

- 回収期間(年)を検討

- 中古車の買取りと販売は現金

- 平均仕入価格や販売価格は今後も一定

- 設備投資額と在庫投資の増加額は新規の工場が稼働する2 年目期首にまとめて支出

- D社の全社的利益(課税所得)は今後も黒字であることが予測

- 税率は30 %とする。

- 解答要求

- 投資案の年間キャッシュフロー(初期投資額は含まない)を計算し(a)欄に答えよ(単位:円)

- (b)欄には計算過程を示す

- (c)欄には(a)欄で求めた年間キャッシュフローを前提とした回収期間を計算し、記入せよ(単位:年)

- 解答においては小数点第3位を四捨五入すること。

なお、検討の結果、「与件文に相当する文章を要約する」の記述した内容は、「問題の制限事項の特定」にも流用できるので、割愛します。

[記憶があいまいな単語を抜き出す・記憶があいまいな単語を抜き出す・単語の意味を正確に理解する ]

多分わからない単語はないと思う?

[型を知る]

令和4年 中小企業診断士 二次試験 事例Ⅳ 第3問 設問2は、回収期間法を用いて解答をすすめます。なお、回収期間法は以下のような方法です。

【回収期間法(Payback Period Method)】

- 定義:

- 投資額をキャッシュフローで回収するまでの期間を計算し、その長短で投資可否を判断する方法。

- 計算式(単純形):

- 回収期間=投資額÷年間キャッシュフロー

- ※キャッシュフローが年ごとに異なる場合は累積で計算。

- メリット:

- 計算が簡単で直感的に理解しやすい。

- 投資リスク(資金回収の早さ)を重視できる。

- デメリット:

- 回収後のキャッシュフローを無視する。

- お金の時間的価値(割引現在価値)を考慮しない。

[問題の意味を正確に理解する>解答の型を知り、型にのっとり以下の作業を進める・Ⅰ論点の特定・Ⅱ該当数値の抽出]

ここでは、年単位のキャッシュフローを理解するために表を作っていきます。

| 項目(*0) | 分類 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | |

| 販売台数 | - | 30台/月 | 50台/月 | 50台/月 | 50台/月 | 50台/月 | |

| 拡張前整備費用(*1) | 変動費 | 247,500 | 247,500 | 247,500 | 247,500 | 247,500 | |

| 工場の拡張後 | 設備 | 固定費 | - | 72,000,000 | - | - | - |

| 設備減価償却費 | 固定費 | - | 360,000 | 360,000 | 360,000 | 360,000 | |

| 正規社員の雇用(*2) | 変動費 | - | 200,000 | 200,000 | 200,000 | 200,000 | |

| 間接費(*3) | 変動費 | - | 90,000 | 90,000 | 90,000 | 90,000 | |

*1)変動費 = 6,000+(7,500×0.3) × 30 = 247,500円

*2)1台あたりの点検整備費用×工場増設後台数 = 10,000円/台×20台 = 200,000円

*3)1台あたりの間接費用×工場増設後台数 = 4,500円/台×20台 = 90,000円

*設備投資額と在庫投資の増加額は新規の工場が稼働する2 年目期首にまとめて支出

*税率は30 %

[あとがき]

時間もいいところなので、本日は、ここまでとします。

今回も、「Ⅲ手法の特徴を理解→メリット、デメリットを理解する」と「Ⅴ望ましい処理の案出」は、問題として使えないので、省略します。っということで、明日以上の情報をもとに解答ができそうです。前回から、表を作りましたが、年単位の問題は、年ごとにどんな費用項目があるのか洗い出すと、解答しやすくなるような気がします。やってみて、よければ、今後もやっていきたいと思います。

では、また!

コメント

コメントを投稿