こんにちは

EVE2です。

EVE2です。

今年は、例年以上に熊の被害が多いです。それは、全国的な話で、東京は無風かと思いきや、先日江戸川区にイノシシが出現しました。どうやってきたっていう感じですが、どうも川に流されてたどり着いたらしいです。野生の動物との共存は、以前からの願いではありましたが、生活圏を共にするのは問題があります。ペリメタリセキュリティ的な考え方に基づき、生活圏を別にする、または、エサなどを与えてえづけをするなどの対策が必要だと思われます。今までの我々の思いの延長線上には、ハンターを増やすという選択肢はないかなって思っています。あなたはどう考えますか?

では、今日からは、令和4年 中小企業診断士 二次試験 事例Ⅳ 第3問 設問3に入ります。本日も基本、以下の流れで解答していきます。

与件文に相当する文章を要約する問題の制限事項の特定記憶があいまいな単語を抜き出す単語の意味を正確に理解する問題の意味を正確に理解する- 解答の型を知り、型にのっとり以下の作業を進める

Ⅰ論点の特定Ⅱ該当数値の抽出Ⅲ手法の特徴を理解→メリット、デメリットを理解するⅤ望ましい処理の案出-

- Ⅵ論点を解答として記述する

- Ⅳ与件文と問題から妥当性を評価する(与件文とリンクし解答)

[令和4年 中小企業診断士 二次試験 事例Ⅳ 第3問 設問3]

では、問題から見て行きましょう!

(設問3)

D社は、工場拡張に関する投資案について回収期間に加えて正味現在価値法によっても採否の検討を行うことにした。当該投資案の正味現在価値を計算するにあたり、当初5年間は月間50台を販売し、その後は既存工場の収益性に鑑みて、当該拡張分において年間150万円のキャッシュフローが継続的に発生するものとする。また、5年間の販売期間終了後には増加した在庫分がすべて取り崩される。この条件のもとで当該投資案の投資時点における正味現在価値を計算し(a)欄に答えよ(単位:円)。また、(b)欄には計算過程を示すこと。

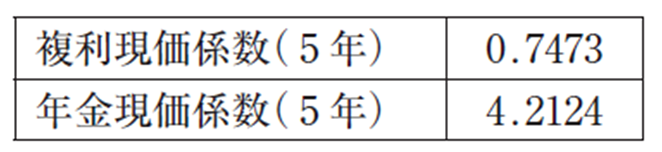

なお、毎期のキャッシュフロー(初期投資額は含まない)は期末に一括して発生するものと仮定し、割引率は6%で以下の係数を用いて計算すること。また、解答においては小数点以下を四捨五入すること。

D社は、工場拡張に関する投資案について回収期間に加えて正味現在価値法によっても採否の検討を行うことにした。当該投資案の正味現在価値を計算するにあたり、当初5年間は月間50台を販売し、その後は既存工場の収益性に鑑みて、当該拡張分において年間150万円のキャッシュフローが継続的に発生するものとする。また、5年間の販売期間終了後には増加した在庫分がすべて取り崩される。この条件のもとで当該投資案の投資時点における正味現在価値を計算し(a)欄に答えよ(単位:円)。また、(b)欄には計算過程を示すこと。

なお、毎期のキャッシュフロー(初期投資額は含まない)は期末に一括して発生するものと仮定し、割引率は6%で以下の係数を用いて計算すること。また、解答においては小数点以下を四捨五入すること。

[与件文に相当する文章を要約する/問題の制限事項の特定]

本題の要約を列記していきます。加えて、問題の制限事項の特定もここでしてしまいましょう。ただ、前回それで失敗したのですが・・・?

- 正味現在価値法によっても採否の検討を行う

- 当初5 年間は月間50 台を販売

- その後は既存工場の収益性に鑑みて、当該拡張分において年間150 万円のキャッシュフローが継続的に発生

- 5年間の販売期間終了後には増加した在庫分がすべて取り崩される

- 解答

- (a)欄に答えよ(単位:円)

- (b)欄には計算過程を示すこと。

- 毎期のキャッシュフロー(初期投資額は含まない)は期末に一括して発生する

- 割引率は6%で以下の係数を用いて計算すること。

- 解答においては小数点以下を四捨五入すること。

[記憶があいまいな単語を抜き出す/単語の意味を正確に理解する]

記憶が曖昧な単語はないのですが、1つ不明な点が・・・。この問題複利現価係数と年金現価係数が与えられているのですが、どちらも5年しか与えられていないのですよね?最後在庫を取り崩すとした場合、1年だけの複利現価係数が必要な気がするのですが、考え方多分違うのでしょうね?この点については、暇を見つけて明日まで考えをまとめたいと思います。

[問題の意味を正確に理解する]

この問題をポイントを以下の様になると考えられます。

- 解答するのは、工場拡張に関する投資案 ← 正味現在価値法により求める。

- 当該拡張分において年間150万円のキャッシュフローが継続的に発生する ← 5年の年金現価係数を利用するよね?

- 販売期間終了後には増加した在庫分がすべて取り崩される ← 1年だけの複利現価係数を用いて求めるような???

[解答方式・型を理解する]

今回ここで、利用する型は正味現在価値法です。財務・会計を勉強していれば、必ず勉強する所なので、知らないわけではないのですが、改めて、Copilotに確認したいと思います。

[正味現在価値法]

- 正味現在価値法(NPV法)の概要

- 正味現在価値法(NPV法)とは、将来のキャッシュフローを現在価値に換算し、投資の妥当性を判断するための財務評価手法です。

- 正味現在価値法(NPV法)の基本概念

- NPV(Net Present Value)=現在価値(PV)-初期投資額

- 投資によって得られる将来のキャッシュフローを現在価値に割り引き、その合計から初期投資額を差し引いた値がNPVです。

-

- NPV > 0:投資によって利益が見込める

- NPV < 0:投資によって損失が見込まれる

- NPV = 0:投資しても損益なし(中立)

- 現在価値(PV)の計算方法

- PV=CFn÷(1+r)^n

-

- CFn年後のキャッシュフロー

- r:割引率(資本コストや期待収益率)

- n:年数

- NPV法のメリット

- 時間価値を考慮しており、現実的な投資判断が可能

- 複数案の比較が容易(NPVが大きいほど有利)

[あとがき]

前回、前々回と問題を読み取ることができなかったため、今回は慎重に文章を読み解きました。ただ、よくわかりませんね・・・。明日までに、何をどのように求めたらいいのか考察し、分かればそのまま回答し、もしわからなかった場合は、ブログ内でまた考察したうえで解答します。

では、また!

コメント

コメントを投稿