こんにちは

EVE2です。

EVE2です。

久しぶりに、2次試験の問題に触れます。

本日も、実は、ちょっと、1次試験が気になって、うざったいと思ったのですが、やはり、1時間ぐらいは、2次試験に触れないと、1次試験に合格した場合に苦労しそうなので、考えを改めました。

事例Ⅰ~Ⅲについては、令和2年までは実施しているようです。最後に解答したのが、去年の6月なので、ちょっと、記憶が定かではないですが、ブログを読みながら再度解答していけば思い出すことができるでしょう?

その場合気になるのが、AIのみの採点であり、試験官による採点を一切してもらっていないという点・・・。Geminiはちょっと厳しめですが、基本、AIはいい点をくれます。それが本当かどうか微妙・・・。だから、Geminiの採点を採用していますが、それでも、合格圏内にいます・・・。それが本当かどうか???

1次の模試は受験しないことにしました。受験後、ビデオを見て、情報を整理し頭に落とし込むと言った流れを考えると、1週間は余裕で時間が取られそうです。その試験の内容がそのまま本番で採用されるならいいのですが、その可能性はかなり低いです。

っと言うことを考えながら、受験は見送りました。あと模試を受験しない場合の問題となりそうなのは解答スピード、時間配分をどうするのか・・・・?模試で確認したかったのですが、それができないので、今までの経験と、令和7年の問題と以前受験した公開模試で確認したいと思います。

しかし、2次試験はどうしようか・・・?8月以降に2次試験の模試ってあるんですかね?その前に受験するのは、時間的に難しいし・・・。やはり、8月以降に一度受験したいな・・・。

ただ、8月直後だと、ほぼ受験対策していない状況になるし・・・。それで、受験しても意味があるとは思えない・・・。

今年二次の対策としては、ふぞろいを購入するぐらいしかないようです。

では、本日は、令和元年 中小企業診断士 2次試験 事例Ⅳ 第3問 設問2の正味現在価値を求めていきます。

[問題の振り返り]

10日前に問題を見たのが最後で記憶が定かではないので、問題から見直してみましょう。

(設問2 )

当該プロジェクトについて(a)回収期間と(b)正味現在価値を計算せよ。なお、資本コストは5%であり、利子率5%のときの現価係数は以下のとおりである。解答は小数点第3位を四捨五入すること。

当該プロジェクトについて(a)回収期間と(b)正味現在価値を計算せよ。なお、資本コストは5%であり、利子率5%のときの現価係数は以下のとおりである。解答は小数点第3位を四捨五入すること。

【問題の指示・制限事項の特定】

- 当該プロジェクトについて

- 回収期間

- 正味現在価値

- → 計算せよ

- 条件

- 資本コストは5%

- 利子率5%のときの現価係数は以上の通り

- 解答方法

- 解答は小数点第3位を四捨五入すること。

【使用する計算式】

- 回収期間法

- 回収期間 = 投資額 ÷ 年間キャッシュフロー

- 正味現在価値

- 正味現在価値 = 将来のキャッシュ × (1/(1 + 割引率)n) - 投資額

今回は、複利現価係数が用意されているので、複利現価係数を利用して、第1期~第5期まで計算していきます。

[正味現在価値を求める]

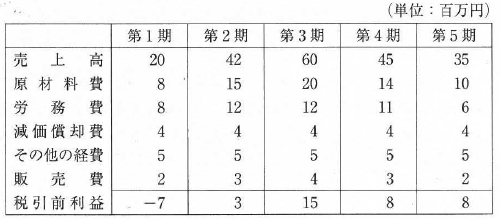

では、早速求めていきましょう。以下が、当該事業部の第1期~第5期までの利益の推移です。

以上の式の将来のキャッシュにそれぞれの税引前利益を入れ、(1/(1 + 割引率)n)は複利現価係数を当てはめます。そして、投資額は、第1期のみに適用すればいいのでしょうか?前回、どの問題か定かではないのですが、投資額を減算しないという問題があったような気がしますが?まっ、今回は、素直に計算していきます。

-

正味現在価値 = 将来のキャッシュ × (1/(1 + 割引率)n) - 投資額

- 第1期

- -7百万 × 0.952 - 20百万円 =-26.66

- 第2期

- 3百万 × 0.907 = 2.72

- 第3期

- 15百万 × 0.864 = 12.96

- 第4期

- 8百万 × 0.823 = 6,58

- 第5期

- 8百万 × 0.784 = 6.27

- 合計

- -26,66 + 2,72 + 12.96 + 6.58 + 6.27 = 1.87

[あとがき]

失念していましたが、今週末、奥さんの古里、福島に行ってきます。行く目的は、農業研修・・・。いろいろとビジネスを考えているのですが、その中に、農業があります。システムと農業を結びつけて何かできないかなって考えています。

その以前に、昔から、年を取ってから、AIを地道に研究しながら、農業をやるというのが夢でした。AIは、2015年にAI元年を迎えてしまったので、研究というレベルは過ぎてしまいましたが、日本の農業は未だまだって感じですし、これから、世界情勢を考えて、やり方にもよりますが、需要は大きいと考えています。

まずは、農業を体験してから、考察していきたいと思います。

では、また!

コメント

コメントを投稿