こんにちは

EVE2です。

EVE2です。

中小企業診断士試験 経営法務ですが、久しぶりに問題を解いています。平成24年から解答をはじめたのですが、なかなか正解しない・・・。

最初、法律自体が古く正解しないのかと思ったのですが、現在の法律にあせて修正すべき所は修正して解答しても結果は同じです。

忘れたつもりはないのですが、ちょっと、感覚がずれているようなところはあるようです。

経営法務は、中小企業診断士1次試験を受けた初年度で、予想外に受かった科目でした。

初年度は、Studyingで勉強をしたのですが、財務・会計、経済学・経営政策が全く理解できず、7科目全体でにスマート問題を解答し、過去問セレクトを解答したぐらいで受験したのを覚えています。まっ、そんな状態なので、受かるはずはないのですが、どんな試験なのか知るために、経験のために受験しました。その時に、予想外に受かってしまったのです。

まっ、学生時代、法律の基本的な部分を勉強し、クレジットカード会社に勤務していたときは、法律の実務を勉強をしました。その時の知識が生きたのかもしれません。ただ、受かったときは、驚いたのを覚えています。

そんな、経営法務に現在苦戦しています。平成の問題の出題形式が、今とチョット違うという点もあるかもしれませんが、ひとつひとつ思い出しながら、合格をめざしたいと思います。

では、本日は、令和2年 中小企業診断士 2次試験 事例Ⅳ 第4問 設問2を解答していきます。

[令和2年 中小企業診断士 2次試験 事例Ⅳ 第4問 設問2の振り返り]

週をまたいでいるので、最初から第4問の設問2を見て行きましょう。

まずは、問題からです。

第4問(配点25点)

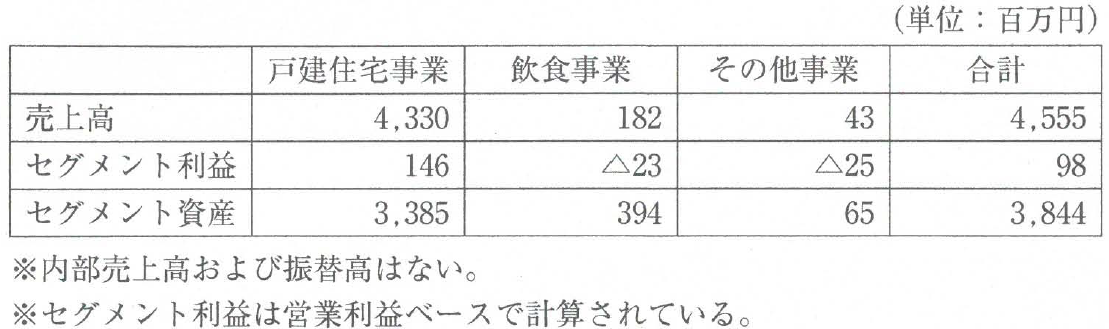

D社の報告セグメントに関する当期の情報(一部)は以下のとおりである。

D社では、戸建住宅事業における顧客満足度の向上に向けて、VR(仮想現実)を用い、設計した図面を基に、完成予定の様子を顧客が確認できる仕組みを次期期首に導入することが検討されている。ソフトウェアは400百万円で外部から購入し、5年間の定額法で減価償却する。必要な資金400百万円は銀行借り入れ(年利4%、期間5年)によって調達する予定である。このソフトウェア導入により、戸建住宅事業の売上高が毎年92百万円上昇することが見込まれている。以下の設問に答えよ。

D社では、戸建住宅事業における顧客満足度の向上に向けて、VR(仮想現実)を用い、設計した図面を基に、完成予定の様子を顧客が確認できる仕組みを次期期首に導入することが検討されている。ソフトウェアは400百万円で外部から購入し、5年間の定額法で減価償却する。必要な資金400百万円は銀行借り入れ(年利4%、期間5年)によって調達する予定である。このソフトウェア導入により、戸建住宅事業の売上高が毎年92百万円上昇することが見込まれている。以下の設問に答えよ。

(設問2)

各事業セグメントの売上高、セグメント利益およびセグメント資産のうち、このソフトウェア導入に関係しない部分の値が次期においても一定であると仮定する。

このソフトウェアを導入した場合の次期における戸建住宅事業のROIを計算せよ。解答は、%で表示し、小数点第3位を四捨五入すること。

D社の報告セグメントに関する当期の情報(一部)は以下のとおりである。

D社では、戸建住宅事業における顧客満足度の向上に向けて、VR(仮想現実)を用い、設計した図面を基に、完成予定の様子を顧客が確認できる仕組みを次期期首に導入することが検討されている。ソフトウェアは400百万円で外部から購入し、5年間の定額法で減価償却する。必要な資金400百万円は銀行借り入れ(年利4%、期間5年)によって調達する予定である。このソフトウェア導入により、戸建住宅事業の売上高が毎年92百万円上昇することが見込まれている。以下の設問に答えよ。(設問2)

各事業セグメントの売上高、セグメント利益およびセグメント資産のうち、このソフトウェア導入に関係しない部分の値が次期においても一定であると仮定する。

このソフトウェアを導入した場合の次期における戸建住宅事業のROIを計算せよ。解答は、%で表示し、小数点第3位を四捨五入すること。

次に、与件文に相当する文章の要約を見てみましょう。

- 戸建住宅事業における顧客満足度の向上

- VR(仮想現実)を用いた設計した図面

- → 完成予定の様子を顧客が確認できる仕組みを次期期首に導入することが検討

- 設備投資

- ソフトウェアは400百万円で外部から購入

- 5年間の定額法で減価償却

- 必要な資金400百万円は銀行借り入れ(年利4%、期間5年)によって調達する予定

- 効果

- 戸建住宅事業の売上高が毎年92百万円上昇することが見込まれている

次に、問題の制限事項を見てみましょう。

- 前提

- 各事業セグメントの売上高、セグメント利益およびセグメント資産のうち、このソフトウェア導入に関係しない部分の値が次期においても一定

- ソフトウェアを導入した場合

- 戸建住宅事業のROIを計算

- 計算の条件

- %で表示

- 小数点第3位を四捨五入

以上の制限事項から、以下のプロセスで解答しようと考えていました。

- 当期と次期での一定の費用

- 一定ではない、ソフトウェア導入に関わる費用

- 投資による利益

- 投資額

そして、今回求める答えは、投資に関する効果で以下の式で求めることにします。

- ROI = 投資による利益÷投資額×100

- ROI = (回収額-投資額)÷投資額×100

[解答]

まず、分母について考えて行きましょう。要約にまとめたとおり、ソフトウェア導入費用以外は、不変です。今回求めたい値は、ソフトウェア導入の投資効果についてだと思われるので、変化したソフトウェア導入費用400百万円が、分母にくると思われます。 そして、分子には、投資の利益がきて、問題文では、売上が92百万円増えるとなっています。これは、売上であり、利益ではありません。ここから利益を導き出さなければならないのですが、固定費、変動費、限界利益が不明です。こういった場合、どうやって、利益を求めたらいいのでしょうか?そこで考えたのが比率です。売上高に準じて、利益もその比率と同じように伸びると考えました。本来違うんだけれどね・・・。他に手がかりになりそうなモノないし・・・。

ソフトウェア導入後利益 = ((売上高+売上高増加額)×セグメント利益)/売上高 = 149.10

ただ、これって、税引前利益だよね???そして、問題文には、減価償却費と負債利子率も記述されているから、多分だけれど、求めた利益から、負債を減じた後に、営業キャッシュフロー求める式から、キャッシュフローを求めて、それを分子とするんじゃないかな?ここで、問題は、実効税率の記述がない・・・。それと、以下の式に値を入れた場合、ソフトウェア費用を投資額にいれるから、解答がマイナスになるね・・・。違和感ありまくりだけれど・・・?

税引き後営業キャッシュフロー = 営業利益 × (1 - 実効税率) + 減価償却費 - 運転資本の増加額 - 投資額

じゃ、税引前で計算すればいいかな?表のセグメント利益は、営業利益ベースって記述があるから、税引前の値だよね?そして、税引前だから実効税率も気にする必要ない。そして、営業利益だから、販管費及び一般管理費が既に減じられている状態だから、減価償却費は加算する。運転資本の増加額は、記述がないので、省略・・・。そして、最後に投資額だけれど、まっ、初年度だからマイナスでいいのかな?

[あとがき]

なんて、考えているうちに、時間が来たので、今日は、ここまでとします。他にもやること、てんこもりだからね・・・。

話は変わりますが、実は、企業経営理論も苦戦しています。まっ、企業経営理論は、初年度から毎年勉強しているので、経営法務ほどひどい点数ではないのですが、点数が伸びない・・・。合格点になるときもあるが、合格にならないときもある・・・。

原因を分析していくと、範囲が広すぎて、Studyingで勉強した内容では、かなり不足しているのでは?ッと言う結論になりました。現在、平成24年からカテゴリ毎にまとめているのですが、その数は、100にいきそうです。

多分ですが、企業経営理論を合格した人って、正答したすべての解答を予め知っていないと思うのですよね???多分ですが、今まで勉強したそのプロセスから、正解と思われるモノを選び出し合格しているのだと思います。知っている問題もあるのですが、なんじゃこりゃっていう問題も多いですからね・・・。

経営法務は、とりあえず、条文を暗記するしかないので、方向性は決まっているのですが、企業経営理論は当分試行錯誤が続きそうです。

では、また!

コメント

コメントを投稿